R&D 세액공제 현황과 국제 비교

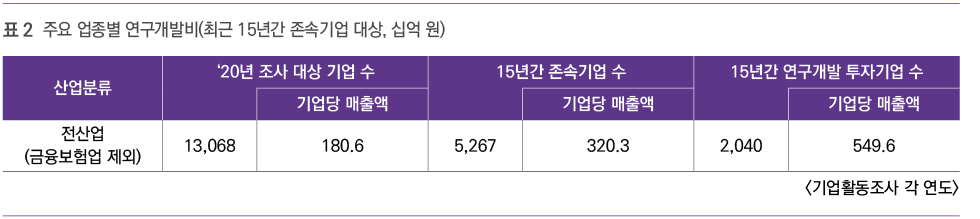

최근 투자세액공제율 인하, R&D 세제지원 축소가 대기업 위주로 정비되어 대기업 감면이 대폭 감소되었다. R&D 공제율은 당기분과 증가분 모두 축소되었고 R&D 설비투자 공제율도 2013년 10%에 서 2014년 3%, 2016년 1%로 축소된 바 있다. 다만, 신성장·원천기술과 반도체·배터리·백신 등 국가전략기술에 한해서 세제지원을 강화했고, 최근 반도체에 대해서는 ‘K-칩스법’을 발의해 세액공제율을 확대하려 노력하는 중이다. 위와 같이 지속적으로 R&D 세액공제를 축소한 결과 R&D 조세지원 규모는 2014년 대비 2020년 2,700억 원 감소했으며, 대·중견기업의 조세지원 비중이 2014년 66%에서 2020년 49%로 감소했다. 이에 기업의 연구개발비 투자는 증가율이 둔화되고 있고, 민간 R&D 투자의 절반 이상을 차지하는 대기업의 R&D 투자 부진으로 민간 기업 R&D 투자 증가율이 2020년 2.9%까지 감소했다. 2000~2020 년 민간 기업 R&D 투자의 연평균 증가율을 비교해 본 결과, 지난 2000년대 초(2001~2010년) 연평균 12.7%의 증가율을 보였으나, 2011~2015년에는 9.3%, 최근 5년(2016~2020년)에는 연평균7.6% 로 둔화되었다. 설비투자도 중견·중소기업의 지속적인 감소 추세가 보이고 대기업의 증가율도 둔화 되고 있다. 다행인 점은 매출액 대비 연구개발비 비중이 매출액 감소에도 불구하고 2015년 2.8%에서 2020년 3.8%로 조금씩 증가하고 있다는 점이며, 연구개발비를 투자한 기업의 매출액이 전체 기업의 매출액보다 높은 상황이다. 표 2에서 보듯이 최근 15 년간 연구개발비를 투자한 기업의 기업당 매출액은 전체 기업의 3배 수준이다.

국제적으로 비교해보면, 우리나라의 2021년 기준 GDP 대비 기업 R&D를 위한 정부 지원의 비중 (0.29%)은 OECD 국가 중 4위로 높은 수준이지만, OECD 37개국 중 우리나라 R&D 조세지원율01 순위는 대기업 31위, 중소기업 14위로 대기업 R&D 에 대한 세제지원이 열악하다. 2021년 한국의 중소 기업 R&D 지원율은 26%로 OECD 평균(21%)을 상회하나, 대기업 R&D 지원율은 2%에 불과해 OECD 평균(17%)과 차이가 큰 상황이기 때문이다. 중소기업과 대기업 간 R&D 조세지원율의 차이를 살펴보면, 2021년 기준 한국은 24%p(중소기업 26%-대기업 2%)로 OECD 37개국 중 콜롬비아 (34%p) 다음으로 격차가 컸다.

01 R&D 조세지원율(1-B지수)은 기업의 R&D 투자에 대한 정부 조세지원 정도를 말하며, 조세지원율이 2%이면 100의 R&D 투자를 했을 때 2의 조세지원을 받는 효과임.

우리나라의 기업 규모별 R&D 지원 격차가 OECD 평균(4%p)보다 6배나 큰 것은 2013 년부터 지속된 대기업에 대한 R&D 투자 세액공제율의 축소가 주요 원인이고, 주요 선진국은 한국보다 높은 수준의 대기업 R&D 세제 혜택을 제공하며 일부 국가(미국, 독일, 프랑스)는 기업규모 구분 없이 균등하게 지원하고 있다는 점02도 그 원인으로 판단된다. 그러나, 이런 심각한 상황을 2022년 세제개편안이 외면하고 있어 심히 우려스럽다. 2022년 세제개편안 중 대기업의 R&D 세제지원에 대한 개정안은 시설투자 세액공제 중국가전략기술에 대해서만 2%p 인상하는 것에 그쳤고, 그간 축소되었 던 연구·인력개발비 세액공제에 대한 개정안은 포 함되지도 않았다.

02 대기업에 대한 조세지원율 : 일본 17%, 영국 12%. 미국(7%), 독일(19%), 프랑스(37%)는 기업규모 구분 없이 균등 지원함.

주요 선진국은 R&D 세제지원 확대 또는 개선 중

R&D 세제는 연구개발 투자 촉진을 위한 중요한 정책 수단으로, 주요국은 최근 연구개발 세제를 개선하거나 확대하고 있어 우리나라도 기업의 성장을 위해 중요한 요인인 연구개발 투자에 대한 세제지원 확대가 필요하다. OECD의 자료에 따르면, 대부 분 국가에서는 R&D 세액공제율 상향조정 및 우대 제도 항구화 등을 통해 기업에 유리한 쪽으로 세제 지원 제도를 개선하고 있다. 미국의 바이든 정부는 출범 직후 미국 내 생산 및 투자를 장려하기 위해 리쇼어링 기업에 대한 10% 세액공제 혜택 부여 등 美 중심주의 조세정책을 추진했고, 2022년 7월 통과된 반도체산업진흥법안도 반도체 설비 건설 및 장비 등에 대한 25%의 투자세액공제가 포함되어 있다. 일본의 경우 연구개발 투자를 증가시키는 기업의 세액공제 한도를 높였으며(현행 25%→30%), DX·탄소중립 투자촉진세제 등 새로운 지원 세제를 추가하고 있다. 중국도 2021년 기업의 연구개발비 추가 공제 75% 정책을 지속적으로 집행하고, 제조업 기업의 추가공제 비율을 100%로 상향, 즉 기업이 100 만 위안의 연구개발비를 투입할 때마다 과세소득에서 200만 위안을 공제해주는 등 적극적인 지원을 하고 있다. 영국도 R&D 세액공제율을 12%에서 13% 로 인상하고, 이탈리아는 R&D 세액공제율을 12% 에서 소기업 45%, 중견기업 35%, 대기업 25%로 확대하는 규정을 2022년도까지 연장하여 적용하고 있다. 주요 선진국들은 R&D 투자 세액공제율을 상향 하고 공제 한도를 확대하는 등 기업규모와 관계없이 R&D 투자 인센티브를 강화하고 있는데 우리나라는 소극적으로 대응하고 있고, 특히 대기업은 역차별 당하고 있어 문제가 심각한 상황이다.

R&D 세액공제, 대폭 확대와 Negative 방식으로 전환 필요

우리나라는 지속적인 R&D 공제 축소로 인해서 기업 R&D 투자 및 세제지원이 경쟁국 대비 뒤처지고 있고, 이에 글로벌 R&D 경쟁력과 성장잠재력이 약화될 것이라는 우려가 커지고 있다. 글로벌 무한경 쟁시대에서 정부가 전폭적인 지원은 못 해주더라도 다른 선진국보다 국제조세 경쟁에서 불리하지 않게 해주는 것이 기업으로서 제대로 글로벌 R&D 경쟁을 할 수 있게 해주는 것이다. 투자 측면에서도 우리나라에서 기업을 경영하기 좋은 환경을 만들어 글로벌 기업의 본사를 우리나라로 유치하면 좋겠지만, 최소한 우리나라에 있는 글로벌 기업의 본사가 해외로 옮기지 않도록 불리한 세제는 개선해야 한다. 다른 요건이 동일한 상황에서 국제적으로 낮은 수준의 R&D 세제지원이 유지된다면 자본의 국외 유출을 발생시켜 국가의 성장잠재력도 약화될 것이다.

최근 기업활동 조사에 따르면 연구개발비를 투자한 기업의 매출액이 전체 기업의 매출액보다 높아, 2021년 기준 최근 15년간 연구개발비를 투자한 기업의 기업당 매출액은 전체 기업의 3배 수준이라고 한다. 연구개발비를 투자한 기업의 매출액이 높은 것은 연구개발 투자와 성장성 간에 상관관계가 있고, 기업의 성장을 위해 연구개발투자가 매우 중요한 요인임을 시사하는 것이다. 대부분의 R&D 세제지원의 효과성 관련 선행연구의 실증분석 결과도 R&D 세제지원이 연구개발비 투자에 긍정적인 영향을 보인다고 한다. 따라서 R&D 관련 조세지원, 특히 축소된 대기업의 R&D 세제지원을 확대하고, Negative 방식으로 전환해서 전 산업에 대한 기업의 연구개발 및 투자를 통한 기업 성장을 유도해야 한다. 전반적으로 R&D 세액공제율을 대폭 확대하고, 주요국보다 낮은 세제지원을 받고 있는 일반 산업 분야에 대한 지원 확대도 이뤄져야 한다. 중요한 특정 기술에 세제지원을 확대하는 것도 중요하기 때 문에 현행 제도상 특정 기술(신성장·원천기술, 국 가전략기술)에 대해서는 보다 높은 연구개발비 세액공제율이 적용되지만, 포지티브 시스템은 기술의 융합화가 빠르게 진행되는 현시대에 적합한 기술을 적시에 반영하지 못하므로 바람직하지 못하다.