플라스틱의 가치와 폐플라스틱의 문제

일상에서 개인이 쓰레기통에 넣거나 재활용으로 분리해서 버려지는 플라스틱 양을 생각해 보자. 음료 용기, 종이박스, 과자를 포장한 비닐, 간편식 포장 용기 등 그 종류와 재질은 매우 다양하다. 플라스틱 제품 중 다수는 유용하고, 안전하고, 편리하지만 그 이면에 높은 환경 비용이 따른다. COVID-19 팬데믹 기간 동안 소비자들의 행태가 놀라울 정도로 달라졌다. 필수 소비재와 식품의 온라인과 비대면 소비의 확대로 PP, HDPE, PS 및 PET와 같은 일회용 Rigid(단단한) 포장재와 Flexible(유연한) 포장재에 대한 필요성이 커졌다.

1950년대 대량의 플라스틱이 생산된 이래로 인류는 약 83억 톤의 플라스틱을 생산해 왔다. 지금까지 생산된 플라스틱 중 약 30%만이 여전히 사용되고 있으며, 폐기된 플라스틱의 약 59%가 매립지 또는 관리되지 않는 덤프로 매립되고, 플라스틱의 약 25%가 소각되어, 그 결과 궁극적으로 재활용된 플라스틱은 약 16%에 그친다. 플라스틱은 대부분 화석 연료로 만들어지고 있으며, 제조 과정에서 온실가스를 방출하고 폐기 과정까지 환경에 피해를 주고 있어 제조부터 폐기까지 전주기에 걸쳐 집약적인 에너지를 사용하는 물질인 셈이다.

국내외 포장재 및 rPET 시장 현황

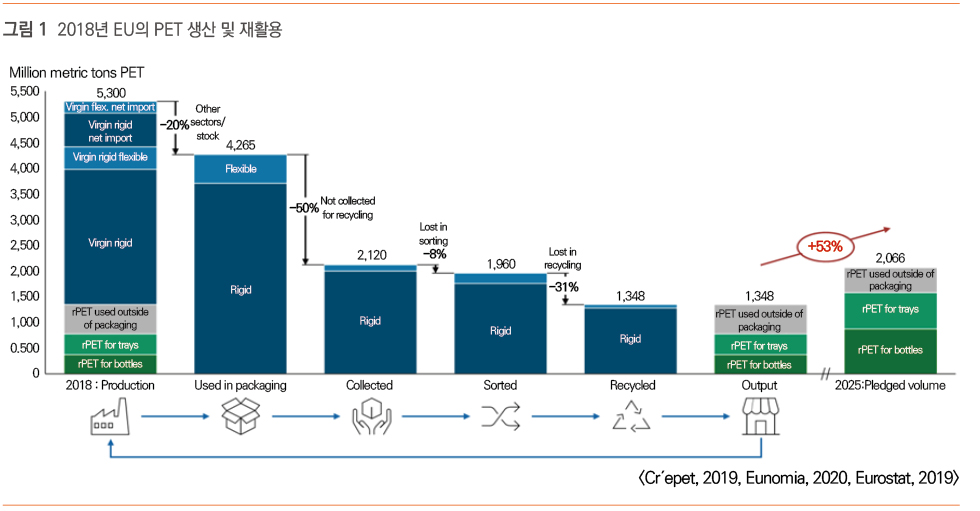

각국의 포장재 폐기물에 대한 친환경 정책은 코로나 팬덤 상황에도 불구하고 지속적으로 확대되고 있다. 특히 EU 시장은 2030년까지 모든 플라스틱 포장재를 재사용이 용이하거나 재활용 원료 사용을 의무화하였다. 이에 글로벌 기업에서는 빠른 대응책 발표와 재생 원료 확대를 선언하고 있다. 2018년 EU 시장에서 약 420만 톤의 PET가 rigid 포장에 사용되었고 EU 시장에서 재생 원료 사용 의무화로 rPET 시장은 지속 성장할 것으로 예상된다. 폐 PET 용기를 수거/선별하여 제조한 rPET의 50% 이상은 용기 외 타 산업 분야에서 활용되고 있다. 2025년까지 일회용 포장재 생산기업들이 재생 원료 의무 사용량을 달성하기 위해서 rPET 재생 원료 시장은 지속 성장할 것으로 예상되며, 전 세계적으로 5% 이상 지속 성장할 것으로 추정된다(Global Recycled Plastics Market 2017-2022/Technavio).

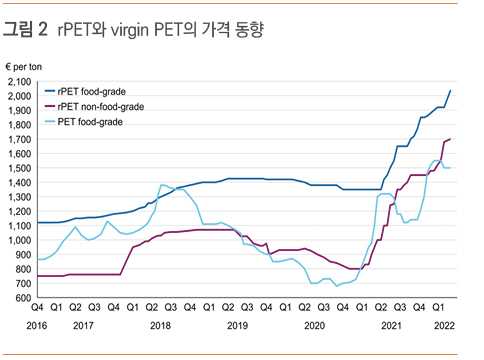

후방 산업에서 요구하는 안정적인 양과 물성의 rPET를 제조하기 위해서는 폐 PET 용기 수집의 고리가 반드시 형성되어야 한다. 현재 전 세계 PET 재활용률은 10% 내외 수준이고, EU의 경우는 독일을 제외하고는 재활용률이 50% 이하 수준으로 재활용 원료는 제한적이다. 이로 인하여 식품 포장재의 요구 물성이 확보된 rPET 가격은 virgin 대비 높게 형성되어 있다. 여기에 포장재 시장의 요구 외 기타 산업(예: 섬유 및 자동차) 시장의 rPET 수요 또한 경쟁의 요소로 작용되고 있다. 국내는 PET 용기 재활용률이 80% 이상으로 높으나 고품질 제조 기술 미확보 및 rPET 공급 부족과 수요 증가로 인하여 향후 국내에서 rPET를 사용하기 위해서는 높은 가격을 지불해야 할 것으로 예상된다.

지속 가능한 포장재 개발 현황

지속 가능한 포장 기술에서 ‘절감, 재사용, 재활용’은 포장재 개발 기술에서 가장 중요한 전략이다. 포장재의 설계/개발과정에서 기능성과 재활용 용이성의 균형을 이루는 소재와 프로세스 선정이 중요하다. 즉, 포장재 제조 시 최소한의 원료로 포장을 개발, 생산, 사용 후 폐기된 포장재로 재활용 과정에서 오염 물질, 독성 화학물질(관심 대상 화학물질 포함), 온실가스 저감이 용이하도록 포장재는 설계되어야 한다. 상기 언급된 지속 가능한 포장재 기술 개발의 트렌드는 다음과 같이 정리할 수 있다.

첫째, 포장재 제조 시 플라스틱 사용량 저감과 불필요한 물질 제거로 원천적으로 플라스틱 폐기물 발생을 방지한다. 전 세계 식음료 음료 시장에서는 자발적으로 포장재의 중량을 저감하고 포장재 개발과 제조 시 재생 원료 사용을 적극적으로 활용하고 있다. 둘째, 재사용이 가능한 용기와 리필 시스템 개발 그리고 리필제품의 배송 시스템이 개발되고 있다. 이 또한 환경보호를 위한 소비자들의 자발적 행동 양식과 더불어 플라스틱 사용량 저감에 크게 기여할 것으로 예상된다.

셋째, 재활용이 용이한 플라스틱 원료와 플라스틱을 종이와 같이 천연소재로 전환하는 기술도 지속적으로 개발되고 있다. 넷째, 산업계와 사회가 플라스틱 폐기물의 수거/선별/재활용 인프라 구축에 자발적으로 동참하여 재활용 원료의 대량 생산-대량 소비-수거 및 재활용-재활용 원료 사용의 순환 공급망 구축에 대한 투자와 사회적 책임을 다하고자 노력하고 있다. 마지막으로, 지속 가능한 포장재가 최종 수요처인 소비자의 플라스틱 사용의 순환구조를 형성하기 위하여 산업계가 자발적으로 소비자 대상 교육과 캠페인을 진행하는 사례가 다수 관찰된다. 특히, 글로벌 음료업체와 의류업체에서의 플라스틱 사용량 저감과 재활용 원료를 사용한 제품에 대한 홍보와 캠페인을 그 예로 들 수 있다.

폐플라스틱 다운스트림(downstream)과 대량 재활용 용도 개발

최근 들어 환경부를 통하여 생활계 저급 폐플라스틱류의 대량 재활용에 대한 연구가 이루어졌고, 그 중 한 예를 소개한다. 폐플라스틱 재활용 제품을 소비자에게 직접 적용하지 않고 대규모 토목 공사나 SOC 사업에 적용하는 용도이다. 이 제품을 그림 3에 나타내었다. 이 제품은 소파블록 제품 중의 하나인 무근 구조의 테트라포드(TTP)에 폐플라스틱 복합체를 적용하여 생산된 제품으로 안전 문제 발생 가능성이 없고, 소비자에게 직접적으로 판매되는 제품이 아니라 SOC나 정부 부처 공사에 적용된다. 그림 3의 TTP는 중량이 3톤이고 폐플라스틱 복합 합금(alloy)이 중량의 10%를 차지하고 있다. 일반적으로 TTP가 시공될 경우, 작게는 수백여 개에서, 많게는 수천 개의 제품이 시공된다. 즉, 하나의 시공 현장에서 처리 할 수 있는 폐플라스틱 복합 합금의 양은 수십 톤에서 수백 톤의 규모가 된다는 것이다. 따라서 이러한 용도 개발이 지속적으로 이루어진다면 폐자원을 활용한 새로운 산업 기회가 있으리라 판단한다.

시사점

앞서 설명한 물질 재활용 중 기계적 재활용 기술의 발전과 상용화로 폐플라스틱 중 PET, HDPE 소재는 재생 원료로 다양하게 사용되고 있고, 현재 폐플라스틱의 주요 분야로 언급된다. 반면, 화학 재활용 분야는 아직 완성된 분야가 아니고 다양한 기술의 ‘개념 증명’과 ‘파일럿(pilot)’ 검증 단계의 개발이 이루어지고 있다. 최근 들어, 화학 재활용은 오염도가 높은 폐플라스틱의 처리 기술로 국내외 기업들의 기술 개발 노력이 이루어지고 있다. 또한 폐기물에서의 에너지 회수 방법은 지역적으로 논란이 있지만 일본, 독일 또는 노르웨이와 같은 국가에서는 지속 가능한 폐기물 관리에 필수적인 기술로 활용되고 있다. 플라스틱을 사용하는 포장 분야에서 지속 가능한 포장 개발을 위한 다양한 재활용 기술의 접근 방식을 사용하는 것이 중요하다는 점을 거듭 강조한다. 해외 주요 기업들이 해당 기술을 선점하고 있는 상황에서 국내에서도 지속 가능한 플라스틱, 포장재 기술, 재활용 개발과 상용화가 시급하다고 판단한다.