현재 전 세계 인구의 80%는 세계 보건기구 기준 최저 수준에 못 미치는 열악한 공기를 섭취 중이며, WHO 분석에 따르면 폐암 사망의 29%, 폐질환 사망의 43%가 대기오염과 직접 관련이 있다고 보고 있다. 1880년 산업혁명 이후 지구의 지표 온도는 1°C 이상 상승하였으며, 이로 인해 매년 전 세계 인구 약 500만명 이상이 조기 사망에 이른다는 연구 결과도 있다. 또한, 인구 증가, 생활수준 향상 및 전 세계적인 메가 시티(Mega City) 등장의 가속화로 인해 전 세계 생활 폐기물은 2050년에는 2020년 대비 61% 증가한 연 34억 톤 발생이 예상된다고 한다. 이와 같이 환경 사업은 인류의 삶에 직결되는 문제를 다루는 영역이며, 물리적인 범위 또한 해양/토양/대기/우주의 汎 지구에 걸친 문제를 해결하는 ‘지구 경영’의 관점에서 접근이 필요한 분야이다.

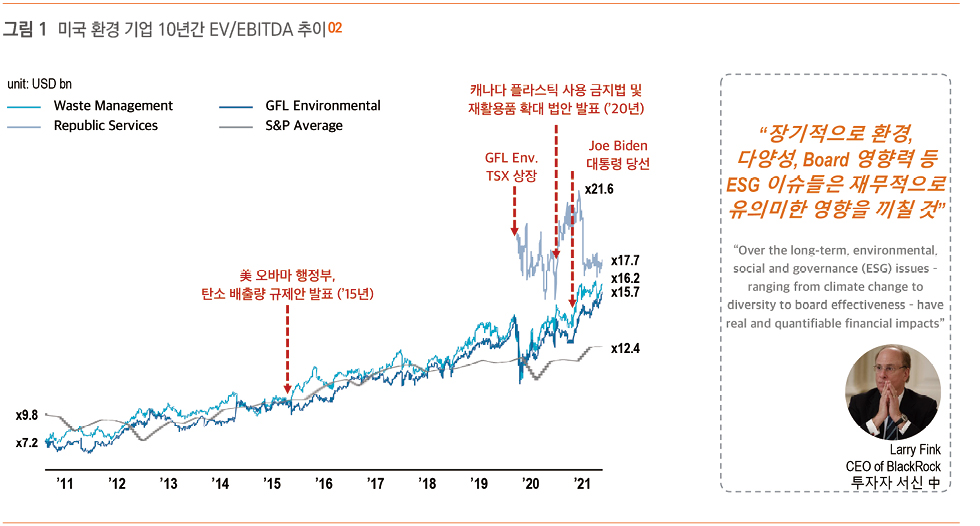

한편, 2020년 기준 전 세계 시장규모가 이미 500조 원을 상회할 정도로 소위 ‘빅 마켓(Big Market)’으로 자리 잡은 환경 시장은 최근 ESG에 관심이 고조됨에 따라 자본 시장 참여자들로부터 높은 관심을 받고 있다. 최근 10년간 ESG 유관 자산에 대한 투자는 비 유관 자산 대비 60% 이상 증가했으며, 환경 기업의 자본시장에서의 평가(EV/EBITDA Multiple)도 또한 시장(S&P) 평균 대비 20% 이상 상회하며, 높은 성장 잠재력을 인정받고 있다.

특히, 주요 글로벌 환경 기업들은 순환경제(Circular Economy)를 화두로 삼아 지속가능성을 추구하는 사업 모델로의 전환을 도모하고 있는데, 본 고에서는 이와 관련된 글로벌 주요 기업의 현황에 대해 알아보고자 한다.

순환 경제 달성을 위해 소각/매립 사업을 넘어 재활용(WtR/WtE/WtP01 포함),

환경 예방 사업까지 진출

지금까지, 자원 채취를 통해 제품이 만들어지고 사용된 이후의 처리는 ‘소각’ 혹은 ‘매립’, 즉 폐기(Dispose)가 가장 일반적인 경로였다. 그러나 이러한 ‘선형 경제’의 한계에 대한 대안으로 UN을 필두로 한 여러 국제기구의 주도하에 글로벌 환경정책 기조는 ‘자원순환으로의 전환’을 도모하게 되었다. 이에 따라 글로벌 기업들도 과거 폐기물 수집과 매립 중심의 사업에서 탈피해 자원의 재활용 및 재생에 집중하고 있다.

북미 1위 환경기업인 WM 社의 경우, 순환경제 달성을 위해 지속적인 가치사슬의 수직계열화를 도모해왔다. 미국과 캐나다 지역의 모든 유형의 폐기물 처리에 있어 수집부터 재생까지 모든 과정을 수행하고 있으며, 특히 재활용과 재생 분야에 집중을 꾀하고 있다. 예를 들어, 재활용 공정에 있어서는 Smarting Sorting System 도입을 통해 폐기물의 선별작업의 정확도를 높여, 처리 비용을 절감하고 있다. 음식 폐기물을 유기물질로 전환해 전력/바이오 연료 등 생산에 활용하고, 이후 자체 활용/판매하고 있다.

네덜란드 기업인 Renewi03 는 Waste-to-product 선구자 및 혁신 기업으로서 널리 알려진 기업 중 하나이다. Renewi는 Waste-to-product 상품을 늘리기 위해 혁신적 솔루션을 제공하는 다양한 파트너와 협업을 모색한다. 일례로 버려진 과일(오렌지) 껍질로부터 에센셜 오일을 생산해 청소용 세제의 원재료로 활용하고, 또 시트러스 펄프(citrus pulp)도 생산해소를 위한 사료로 활용될 수 있도록 한다.

Smart Eco-Platform 시장 및 사업자의 등장

스마트폰과 클라우드 컴퓨팅의 등장으로 초연결 시대가 열리는 디지털 혁신 이래, 가장 각광을 받고 있는 사업 모델 중 하나가 ‘플랫폼’ 기반 사업 모델이다. 환경 산업에서도 여러 신생 기업들을 중심으로 폐기물을 배출하는 후방 산업에 대한 영향력 확대를 통해 공급 원료를 확보하고, 나아가 재활용 시장 장악을 위해서 소위 Smart Eco-Platform 시장 형성을 주도하고 있다.

미국의 루비콘(Rubicon)이라는 업체가 대표적인 사례인데, 루비콘은 클라우드 기반 SaaS를 활용해 B2B 기업을 대상으로 기업들이 배출하는 폐기물의 종류를 분석해 제조과정에서의 원자재 낭비를 줄이고, 배출된 폐기물을 매립할 경우 소요되는 쓰레기 매립 비용을 최소화하는 솔루션을 제공하는데, 이를 서비스 구독 모델의 형태로 판매하고 있다. 이를 통해 SaaS04 플랫폼 기반, 다운스트림(Downstream) 폐기물 업체(e.g. 재활용社) 들과 파트너십 통한 WtE/WtR 분야로 확장 중이며, 이미 스타벅스, 나이키 등 대형 소비재 업체와 세븐일레븐(7-Eleven) 등 유통 업체를 주요 고객 군으로 확보해 놓은 상황이다.

국내에도 인공 지능 분석을 통해 순환 자원의 선별 회수를 지원하고 사용자에 보상을 제공하는 플랫폼을 운영하는 ‘수퍼빈(Super Bin)’이라는 업체와 독자적인 폐기물 관리 SaaS를 활용한 폐기물 수거 서비스와 고객별 폐기물 양, 탄소 배출량 등 환경 지표를 제공하는 ‘리코(Reco)’라는 업체가 등장해 시장에 주목을 받고 있다.

글로벌 기업들은 자원 순환경제 모델로의 전환을 위해 적극적인

비유기적 성장(Inorganic Growth)을 추구

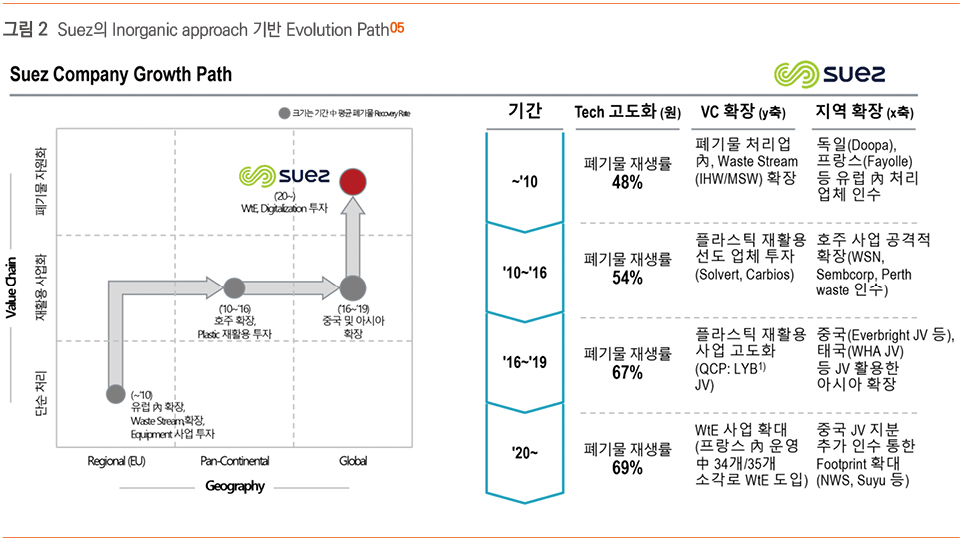

글로벌 환경 기업들은 자원 순환경제 모델로의 효과적인 전환을 위해 역량을 자체적으로 육성하기 보다는 외부 파트너와의 적극적인 협력(M&A 혹은 JV)을 통해 달성하는 경우가 많다. 유럽의 대표 폐기물 업체인 Suez가 대표적인 사례이다. Suez의 지난 10년간의 사업 포트폴리오 변화를 분석해본 결과, 신기술 확보, 밸류체인 영역 확대 및 신규 지역(국가)으로의 확장을 위해 적극적인 비유기적 성장 모델(Inorganic Growth Model)을 활용해 왔다. 이를 통해 폐기물 재활용률은 2010년 약 48% 수준에서 69% 수준으로 상승했고, 플라스틱 재활용 사업분야로의 신규 진입과 WtE 분야로의 확대를 성공적으로 달성했으며, 사업 지역도 기존의 유럽 지역 중심에서 벗어나 오세아니아 및 태국, 중국 등 아시아 지역으로 확장에 명실상부한 글로벌 환경 사업자로서의 입지를 공고히 구축하게 되었다.

시사점

2020년 기준 글로벌 환경 기업 중 연 매출 1조 원 이상의 기업은 의외로(?) 22개에 불과하며, 한국을 포함한 아시아 지역의 기업은 아직 전무하다는 사실은 시사하는 바가 크다. 국내 환경 시장은 아직 세부 분야 및 가치사슬별로 소규모 업체 위주로 파편화되어 있으나, 주요 원료를 대규모로 공급할 수 있는 글로벌 선도 수준의 국내 기업이 자동차, 전자, 화학, 에너지 등 여러 산업에 존재하고, 이들 기업 또한 다양한 환경 계획을 추진 중임을 감안하면, 순환경제 달성 관점의 성장을 위한 환경 기업들의 잠재 고객 및 협업 대상은 풍부하기에, 대한민국 국가대표 환경 기업의 등장도 멀지 않았음을 기대해 본다.

01 Waste to Resource(폐기물 자원화), Waste to Energy(폐기물 에너지화), Waste to Product(폐기물 상품화)

02 Source: Preqin, Capital IQ, Roland Berger

03 1880년에 설립된 영국에서 철거용역을 전문으로 하던 건설업체 Shanks & McEwan

이 모태였던 회사로, 1990년대 이후 지속적인 사업 포트폴리오 조정 및 인수합병을 통해 환경분야 사업으로 주력 사업을 변경하였으며, 2016년 네덜란드 폐기물 재활용 기업인 Van Gansewinkel Groep BV 인수 이후 기업명을 Renewi로 변경

04 Software as a Service

05 Source : Suez, Roland Berger